来源丨凤凰网财经《IPO观察哨》

文远知行赴港上市迎来关键进展。

10月14日,文远知行境外发行上市计划已获中国证监会备案,拟发行不超过1.02亿股普通股并在港交所上市。

文远知行并非资本市场的新面孔。一年前,文远知行在纳斯达克挂牌上市,成为“全球通用自动驾驶第一股”,上市首日表现不俗,最高大涨27.74%至19.8美元/股,并两度触发熔断,当日收盘报收16.55美元/股,总市值约为44.91亿美元。

但此后其股价表现疲软。截至今年10月16日,其股价跌至11.07美元/股,市值30.49亿元,相较于上市当天已缩水32%。

现在赴港上市之际,营收下滑、亏损持续、商业化场景受限,依旧是这家自动驾驶独角兽无法回避的严峻挑战。

01

持续亏损,收入不稳:四年亏损68亿

根据文远知行此前的招股书及财报,2021年至2024年,其收入分别为1.38亿、5.28亿、4.02亿、3.61亿,自2022年达到峰值后,收入两年连续下滑,降幅分别为23.86%、10.2%。

同时,净亏损持续扩大,四年间分别为10.07亿元、12.98亿元、19.82亿元和25.17亿元,累计亏损超过68亿元。虽然2025年上半年净亏损收窄至7.91亿元(去年同期为8.82亿元),但盈利能力依然受质疑。

来源/Wind数据

亏损之所以如此大,还是因为研发太昂贵了。2021年到2024年,其研发投入分别为4.43亿元、7.59亿元、10.58亿元、10.91亿元,累计投入33.51亿元,金额分别占当年收入的320.7�3.8%、285.5%、302%,2024年每天的研发投入就近300万元。

据2025年上半年财报,文远知行的现金及现金等价物+定期存款共有40.9亿。

文远知行的收入分为产品收入和服务收入两大板块——一个是卖L4自动驾驶汽车,一个是提供L4自动驾驶和ADAS相关服务。据2024年年报,产品收入的毛利率为17.3%;服务收入的毛利率为47.6%。

来源/Wind数据

尽管服务收入的毛利率较高,但占比正逐步下降。2022年到2024年贡献占比分别为35.98%、86.51%、75.71%,到2025年上半年为65.29%,受项目周期影响,并不稳定。

产品收入有所提升,从2023年的13.49%,上涨到2025年上半年的34.71%。在2024年年报中,增长被归因于2024 年第四季度自动驾驶出租车、自动驾驶货运车和自动驾驶环卫车的销量大幅增长,不过被无人驾驶巴士销量的下降部分抵消。

本质上,文远知行的收入依赖为特定大客户提供ADAS研发等服务,这类项目制收入虽然能在早期带来现金流,但不稳定,具有周期性。而押注卖无人出租车这类产品,想象空间更大,但这需要巨大的业务体量和漫长的爬坡期。

02

客户高度集中,曾过半营收源于两家公司

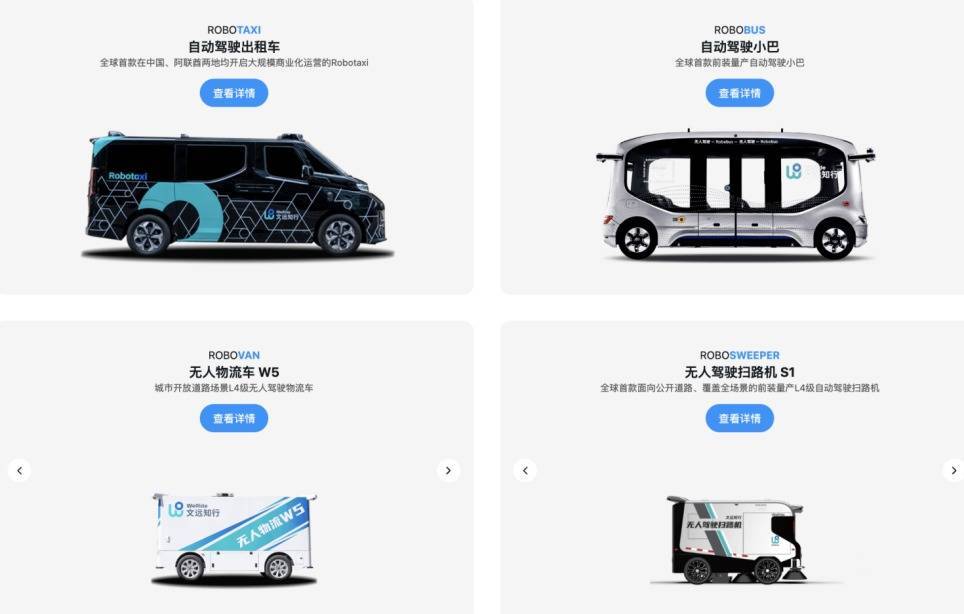

文远知行有4款自动驾驶产品,Robotaxi(自动驾驶出租车)、Robobus(无人驾驶巴士)、Robovan(自动驾驶货运车)、Robosweeper(无人驾驶环卫车)。

来源/官网截图

文远知行一直将Robotaxi作为其商业化核心,但实际进展一度较为缓慢。

2025年第二季度,文远知行Robotaxi业务营收达到4590万元,同比暴涨836.7%,占营收比例提升至36.1%。然而,这一迅猛增长是基于此前较低的基数。并且,其多数Robotaxi项目目前仍处于测试与示范运营阶段,规模化、可持续的商业化落地仍需时间验证。

与此同时,在技术尚未大规模普及时,这类产品通常需要和特定的企业进行深度绑定,以推动技术落地,这也使得文远知行的业务和少数核心伙伴紧密相连。

文远知行一直有客户集中度高的问题。2021年其前六大客户贡献了89.8%的收入,2022年和2023年前五大客户贡献的收入也分别达到72.0%和77.5%。截至2024年6月30日,仅前两大客户就占据了总收入的52.4%。

来源/2024年下半年招股书

这种深度绑定的模式虽然有助于技术在初期落地,但也导致公司业务抗风险能力较弱。文远知行自身在其招股书中坦言:“如果我们的任何客户大幅减少甚至停止使用我们的产品和服务,我们可能无法找到水平相当的替代客户,甚至根本无法找到”。

03

前有友商,后有车企

自动驾驶赛道的竞争,正从技术角逐转向商业化落地能力的硬仗。文远知行正面临着双重竞争压力:一方面来自自动驾驶“友商”,另一方面则来自加速自研步伐的车企巨头。

今年以来,一场围绕行业排位的隔空论战,将头部企业之间的竞争推向台前。

小马智行CTO楼天城在6月接受媒体采访时公开表示:“在L4自动驾驶领域,目前Waymo、小马智行和百度已达到’上牌桌’状态,(其他公司)已经落后两年半时间。”这论迅速引发文远知行CFO李璇在朋友圈的回应,她直言:“好奇一个撞车到美国牌照被吊销、在北京撞马路牙子到起火的公司,怎么好意思去diss车队数量远比它大、落地比它多得多的公司?”

这场交锋背后,是两家公司在关键指标上的持续对标。

得益于在全球化上的进展,在毛利率上,文远知行相对更好,在2025年上半年达到30.6%,高出小马智行16.1%毛利率约14个百分点。同时,据其官网,文远知行目前运营的自动驾驶车辆总数超过1200辆;而小马智行方面,截至2025年第二季度,其Robotaxi车队规模突破500辆,预计年底将超1000辆。

但在营收规模上,小马智行领先,2024年实现5.32亿元收入,(文远知行为3.61亿),尽管都在持续亏损,但其亏损幅度相对略窄,四年累计亏损54.7亿元。市值方面,小马智行截至10月16日市值达75.36亿美元,是文远知行总市值的两倍以上,反映出资本市场对其前景的不同信心。

来源/Wind数据

除小马智行外,文远知行还需应对百度Apollo“萝卜快跑”的强势竞争。后者已在中国多个城市实现全无人商业化运营,规模化落地步伐领先。截至2025年8月,萝卜快跑累计为公众提供的自动驾驶出行服务订单已超过1400万单,根据Gangtise投研,其车队规模约2000台。

更不容忽视的是,特斯拉、小鹏、理想、蔚来等整车企业正大力推进全栈自研战略,逐步构建闭环技术能力,鸿蒙智行也为华为合作车企(如问界、智界等)提供智能汽车解决方案,构建面向个人车主的生态闭环。

这一趋势正不断挤压第三方自动驾驶解决方案提供商的市场空间,迫使它们在技术路线之外,更加需要证明自身的商业化生存能力。

行业竞争逻辑已发生变化,过去依靠技术想象力和融资能力吸引支持的阶段正在结束,取而代之的是对营收能力、毛利率与可持续模式的全面考验。

在特斯拉、百度等巨头环伺的赛场中,文远知行能否借助资本市场提供的窗口期,在持续投入与商业回报之间找到关键平衡,将直接决定其能否继续留在这场关乎未来的竞争中。

象泰配资-配资证券网-配资交易网-配资平台查询提示:文章来自网络,不代表本站观点。